1분 요약

IPO를 준비 중이던 한 K-뷰티 브랜드는 감사 과정에서 예상치 못한 문제를 마주했습니다. 누락된 세금계산서나 미대사 은행 잔액 같은 이슈가 아니었고, 쇼피 정산 데이터 안에 있던 단 두 개의 항목이 발단이었습니다. 하나는 11월 배송 건의 로열티 포인트 비용이 12월 장부에 일부 반영된 것이었고, 다른 하나는 부분 반품이 발생한 여러 주문에서 셀러 바우처 배분이 일관되지 않아 보인다는 것이었습니다. 숫자의 근거를 확인하고 설명하는 과정에서 재무팀은 결국 일주일이 넘는 시간을 써야 했습니다.

쇼피와 큐텐을 운영하는 브랜드라면 이 상황이 낯설지 않을 겁니다.

쇼피와 큐텐의 월 마감이 오래 걸리는 이유를 단순히 담당자의 역량이나 리소스 부족으로 설명하기는 어렵습니다. 애초에 이들 플랫폼의 데이터는 판매 운영을 목적으로 설계되어 있어, 재무팀이 회계 처리에 바로 활용하기에는 구조적으로 한계가 있기 때문입니다.

그래서 실제 마감 업무에서는 데이터를 모으는 것보다, 그 숫자가 무엇을 의미하는지 해석하고 회계 기준에 맞게 다시 정리하는 과정에 더 많은 시간이 들어가는 경우가 많습니다.

왜 쇼피와 큐텐은 유독 회계 처리가 어려울까요?

아마존 정산 데이터를 경험해 본 재무팀이라면 비교적 익숙한 기준이 있습니다. 수수료 항목이 체계적으로 문서화되어 있고 리포트 구조도 일관적이어서, 완벽하지는 않더라도 반복 가능한 월 마감 프로세스를 만들어갈 수 있습니다.

반면 쇼피와 큐텐은 구조 자체가 조금 다릅니다.

바우처, 쿠폰, 플랫폼 부담 할인, 로열티 포인트와 같은 요소가 단순한 마케팅 수단에 그치지 않고 실제 거래 금액을 결정하는 핵심 변수로 작동합니다. 특히 대형 세일 기간에는 이러한 할인 구조가 거래 대부분을 설명하는 수준까지 비중이 커집니다.

문제는 이러한 데이터가 판매 운영 관점에서는 충분히 유용하지만, 재무팀이 회계 처리에 바로 활용하기에는 구조가 다소 맞지 않는다는 점입니다. 결국 재무팀은 여러 리포트를 비교하고, 주문별·SKU별로 숫자를 다시 계산하며, 부족한 정보를 별도로 보완하는 과정을 거쳐야 합니다. 쇼피와 큐텐의 마감이 복잡해지는 이유는 대부분 여기서 비롯됩니다.

쇼피에서 자주 마주치는 문제들

Income Report와 Escrow Report의 숫자는 왜 다를까요?

쇼피는 크게 두 가지 리포트를 제공합니다. 주문 단위 상세 내역을 보여주는 Income Report와, 실제 정산 금액을 기준으로 하는 Escrow Report인데, 이 둘의 숫자가 항상 일치하지는 않습니다.

가장 흔하게 차이가 발생하는 항목이 배송비입니다. Income Report에는 예상 배송비가 포함되고 Escrow Report에는 최종 확정 배송비가 반영되기 때문에, 배송 완료 시점에 매출과 비용을 인식해야 하는 브랜드라면 이 차이가 주문 단위의 대사 이슈로 이어질 수 있습니다. 실제 정산 기준이 되는 숫자는 Escrow Report에 있지만 해당 데이터는 배송 완료 이후에야 도착하기 때문에, 재무팀은 두 리포트 사이의 차이를 매달 추적하면서 조정 작업을 이어가야 합니다.

여기에 SKU 단위 손익 관리까지 병행하고 있다면 작업량은 더 늘어납니다. 쇼피와 큐텐의 수수료 중 일부는 주문 단위로, 일부는 SKU 단위로 계산되기 때문에, SKU별 수익성을 관리하는 브랜드라면 주문 단위로 청구된 수수료를 다시 SKU별로 나누는 작업이 필요합니다. 주문 수가 많아질수록 이 과정은 단순한 엑셀 작업을 넘어 월 마감의 고정 업무로 자리 잡게 됩니다.

부분 반품 시 셀러 바우처는 어떻게 처리해야 할까요?

부분 반품이 발생하면 상황은 조금 더 복잡해집니다.

예를 들어 고객이 여러 상품을 한 번에 주문한 뒤 일부 상품만 반품했다고 가정해 보겠습니다. 재무팀은 반품된 SKU에 해당하는 매출과 비용만 정확하게 취소해야 하는데, 정산 리포트는 주문 전체 기준으로 수수료를 다시 계산해 돌려줍니다.

셀러 바우처가 이를 잘 보여주는 사례입니다. 원래 바우처는 주문 내 모든 SKU에 나누어 적용되어 있었지만, 부분 반품이 발생하면 남아 있는 상품 기준으로 바우처 금액이 새롭게 계산됩니다. 재무팀 입장에서는 이 두 가지 숫자가 모두 필요합니다. 반품된 상품에 적용된 비용을 제거하려면 최초 배분 금액이 필요하고, 남아 있는 상품의 손익을 정확하게 계산하려면 수정된 금액이 필요하기 때문입니다.

하지만 쇼피는 이 두 숫자를 원래 주문 구조에 맞게 연결해서 제공하지 않아, 담당자가 직접 데이터를 재구성해야 하는 경우가 많습니다. 주문 수가 늘어날수록 이 수작업도 자연스럽게 누적됩니다.

FBS와 FBM을 함께 운영하면 배송 완료일 관리가 왜 복잡해질까요?

주력 상품은 FBS(Fulfilled by Shopee)로, 부피가 크거나 회전이 느린 상품은 FBM(Fulfilled by Merchant)으로 운영하는 브랜드가 많습니다. 배송 완료일 기준으로 매출을 인식해야 한다면, 각 주문의 배송 완료일을 정확히 파악하는 것이 모든 작업의 출발점이 됩니다.

FBS 주문의 배송 완료일은 쇼피 데이터 안에 있고, FBM 주문의 배송 완료일은 브랜드의 3PL 시스템 안에 있습니다. 두 시스템은 서로 연결되어 있지 않기 때문에, FBM 배송 완료일을 쇼피 주문과 매핑하려면 매달 두 시스템 사이에서 수작업으로 데이터를 맞춰야 합니다.

큐텐에서 자주 마주치는 문제들

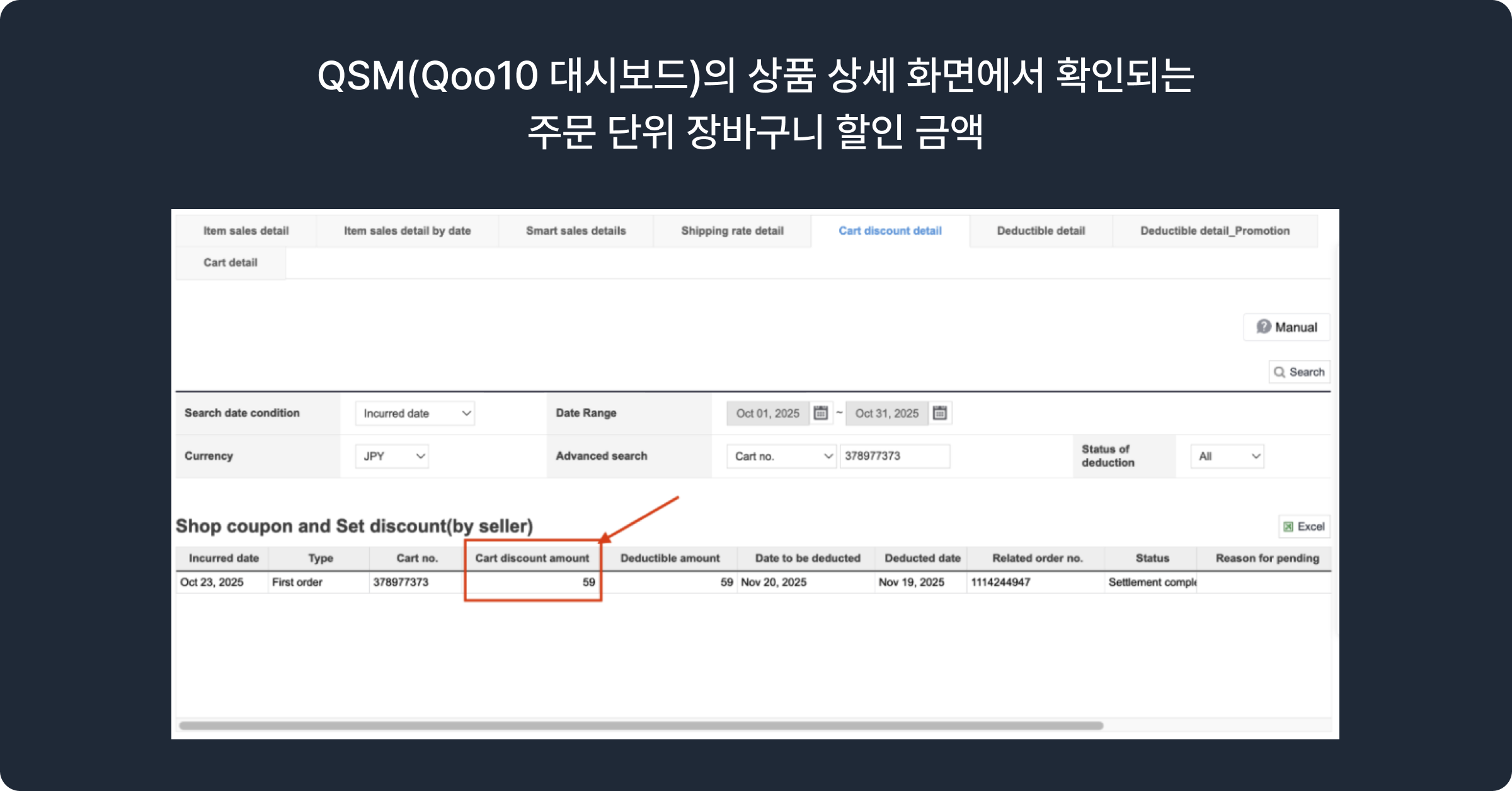

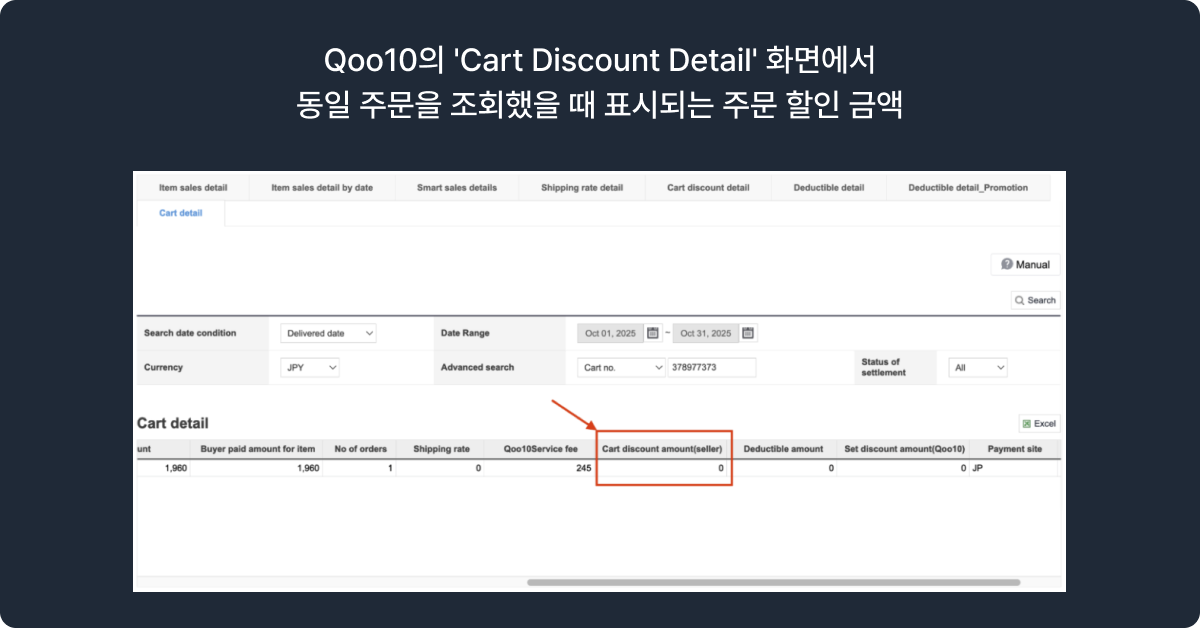

카트 할인 금액, 왜 화면과 데이터가 다를까요?

**QSM에서 **카트 할인 금액을 확인할 때, Item Sales Detail 탭과 Cart Discount Detail 탭의 숫자가 일치하지 않는 경우가 있습니다. 같은 주문을 조회했는데 한쪽에서는 1,200엔 할인이 잡히고, 다른 탭에서는 0으로 표시되는 식입니다.

원인은 큐텐이 카트 단위로 할인을 집계하는 방식에 있습니다. 하나의 카트에 주문 A와 주문 B가 함께 묶여 있을 때, 검색 기간 안에 주문 A만 배송 완료됐다면 시스템은 카트 전체 할인액을 반환하거나 아무 값도 반환하지 않습니다. 회계 처리에 필요한 숫자는 주문 A에 해당하는 비례 할인액인데, 시스템은 그 계산을 해주지 않는 것입니다.

하나의 카트에 여러 주문이 묶여 있는 경우, 검색 기간 안에 배송이 완료된 주문이 일부뿐이면 카트 전체 할인액을 반환하거나 아무 값도 반환하지 않는 상황이 발생합니다. 회계 처리에 필요한 숫자는 배송이 완료된 주문에 비례한 할인액인데, 시스템이 카트 전체 금액이나 0을 돌려주는 것입니다.

이를 확인하려면 카트 번호별로 Item Sales Detail 탭과 Cart Discount Detail 탭을 직접 대조해야 합니다. 수백 개의 카트에 걸쳐 이 작업을 반복하다 보면 할인 비용 처리에 구조적인 누락이 생길 수 있고, 누군가 직접 확인하기 전까지는 눈에 띄지 않는 누락이기도 합니다.

로열티 포인트 비용은 왜 마감 시점에 금액을 알 수 없을까요?

큐텐의 메가와리(Megawari) 같은 프로모션 캠페인에서는 로열티 포인트 비용의 일부를 브랜드가 직접 부담합니다. 플랫폼이 대신 처리해주는 할인이 아니라 브랜드가 실제로 책임지는 비용인 만큼, 회계 처리 시 누락 없이 반영되어야 합니다.

재무팀이 가장 어려움을 겪는 지점은 비용이 확정되는 시점과 데이터를 확인할 수 있는 시점이 서로 다르다는 점입니다. 배송이 완료된 시점에는 브랜드가 실제로 부담해야 할 포인트 금액을 정확히 알 수 없고, 정확한 금액은 정산 리포트가 도착해야 확정되는데 정산은 항상 배송 완료 이후에 옵니다. K-IFRS 기준으로 배송 완료일에 매출을 인식하는 브랜드라면, 대부분의 비용은 배송일에 맞춰 처리할 수 있지만 이 포인트 비용 항목만 정산일까지 미결로 남게 됩니다.

대형 캠페인 기간에 전체 카탈로그에 걸쳐 이런 상황이 반복되면, 비용이 발생한 시점과 그것을 기록할 수 있는 데이터가 확보되는 시점 사이의 간격이 마감 부담으로 조금씩 쌓입니다.

결국 모든 문제는 같은 지점으로 연결됩니다

지금까지 살펴본 문제들은 하나씩 떼어놓고 보면 해결하지 못할 수준이 아닙니다. 충분한 시간과 경험이 있는 담당자라면 각각 대응할 수 있습니다.

하지만 실제 월 마감에서는 이 문제들이 따로 발생하지 않습니다.

쇼피와 큐텐을 동시에 운영하면서 FBS와 FBM을 함께 사용하고, 셀러 바우처와 로열티 포인트 캠페인도 진행되는 상황에서 부분 반품까지 발생하는 경우가 많습니다. 여기에 K-IFRS 기준에 따라 배송 완료일 기준으로 수익을 인식해야 한다면, 재무팀은 제한된 마감 일정 안에서 이 모든 데이터를 맞춰야 합니다.

결국 쇼피와 큐텐의 마감이 오래 걸리는 이유는 단순히 처리해야 할 업무가 많아서가 아닙니다. 데이터를 수집한 이후에도 그 숫자의 의미를 해석하고, 서로 다른 데이터를 연결한 뒤, 회계 기준에 맞게 다시 계산하는 과정이 필수적으로 뒤따르기 때문입니다.

앞서 언급한 IPO 준비 브랜드의 사례도 마찬가지였습니다. 당시 확보할 수 있었던 데이터를 기준으로는 그렇게 처리하는 것이 올바른 회계 처리였고, 실수가 있었던 것이 아니었습니다. 다만 그 사실을 확인하고 설명하는 데 지나치게 많은 시간이 필요했습니다.

재무팀의 시간은 숫자를 찾아내는 데 쓰여서는 안 됩니다. 숫자를 검토하고, 리스크를 관리하고, 경영 의사결정을 지원하는 데 쓰여야 합니다.

포트원 프리즘은 바로 이 지점을 해결하기 위해 만들어졌습니다. 쇼피와 큐텐의 복잡한 정산 데이터를 단순히 수집하는 것이 아니라, 바우처 배분 재구성·포인트 비용 추적·FBM 배송일 매핑 등 해석이 필요한 작업을 자동화해 재무팀이 데이터를 재구성하는 대신 검토에 집중할 수 있도록 합니다.

FAQ

Q. 아마존 마감과 비교하면 쇼피·큐텐이 얼마나 더 복잡한가요?

단순히 항목이 더 많다기보다, 데이터 구조 자체가 다릅니다. 아마존은 수수료 항목이 일관되게 문서화되어 있어 반복 가능한 프로세스를 만들 수 있는 반면, 쇼피와 큐텐은 바우처·포인트·플랫폼 부담 할인이 거래의 핵심을 차지하다 보니 같은 주문이라도 반품·캠페인·배송 방식에 따라 처리 방식이 달라집니다. 항목 간 연결 구조를 매번 다시 파악해야 한다는 점이 근본적인 차이입니다.

Q. 쇼피 Income Report와 Escrow Report 중 어느 것을 기준으로 매출을 인식해야 하나요?

정산의 기준이 되는 숫자는 Escrow Report지만, 배송 완료 이후에 도착하는 특성상 배송 완료일 기준 수익 인식을 요구하는 K-IFRS 체계에서는 두 리포트를 모두 추적하면서 차이를 조정해 나가는 방식이 필요합니다.

Q. 큐텐 카트 할인 금액 오류는 얼마나 자주 발생하나요?

캠페인 규모와 카트 구성에 따라 다르지만, 여러 주문이 하나의 카트에 묶이는 구조에서는 구조적으로 발생할 수 있는 이슈입니다. 메가와리 같은 대형 캠페인 기간에는 영향을 받는 카트 수가 크게 늘어납니다.

Q. FBS만 운영하면 배송일 문제는 피할 수 있나요?

FBM 배송일 대사 문제는 발생하지 않지만, 바우처 처리·부분 반품·포인트 비용 타이밍·카트 할인 조회 이슈는 FBS 단독 운영에서도 동일하게 발생합니다.

Q. 포트원 프리즘은 이 문제들을 어떻게 처리하나요?

프리즘은 각 마켓플레이스의 정산 데이터 구조를 사전에 파악하고, 바우처 배분 재구성·포인트 비용 추적·FBM 배송일 매핑 등 해석이 필요한 작업을 자동화합니다. 재무팀은 데이터를 재구성하는 대신 검토에 집중할 수 있습니다.

Prism 도입 문의 →

.png&w=3840&q=75)