2025년, 국내 사업체가 해외로 상품을 판매하는 역직구 시장의 규모가 3조 원을 넘어섰습니다. 2024년 대비 16.4% 증가한 수치입니다.

그런데 막상 글로벌 매출이 늘어도 마진은 제자리인 이유, 바로 해외결제 수수료에서 찾을 수 있습니다. 국내 결제와 달리, 해외 카드 결제는 구조 자체가 달라 수수료가 4% 이상으로 훌쩍 뛰기 때문입니다.

이번 아티클에서는 글로벌 셀러의 마진을 조용히 갉아먹는 해외결제 수수료의 구조와, 이를 줄이기 위해 글로벌 플랫폼들이 주목하기 시작한 결제 수단을 소개해 드립니다.

⚡

바쁘다면 이것만 읽어보세요

해외 고객에게 상품을 판매할 때 부담하는 결제 수수료는 통상 4% 이상입니다. Visa·Mastercard 같은 글로벌 카드 브랜드사, 해외 발급사, 국내 매입사 등 여러 중개 기관이 단계마다 수수료를 가져가는 구조 때문입니다. 스테이블코인 기반의 블록체인 결제는 이 중개 단계를 없애, 수수료를 약 1% 수준으로 낮출 수 있는 방식으로 글로벌 이커머스 플랫폼들이 주목하기 시작했습니다.

해외결제 수수료, 왜 이렇게 비쌀까요?

국내 카드 결제와 해외 카드 결제는 구조 자체가 다릅니다. 국내 결제는 카드사·VAN사·PG사 간의 정산 흐름이 비교적 단순하지만, 해외 결제는 Visa·Mastercard 같은 글로벌 카드 브랜드사, 해외 발급사, 국내 매입사가 각각 개입하고 단계마다 수수료를 가져갑니다. 그 결과 가맹점이 최종적으로 부담하는 수수료는 통상 4% 이상으로 올라갑니다.

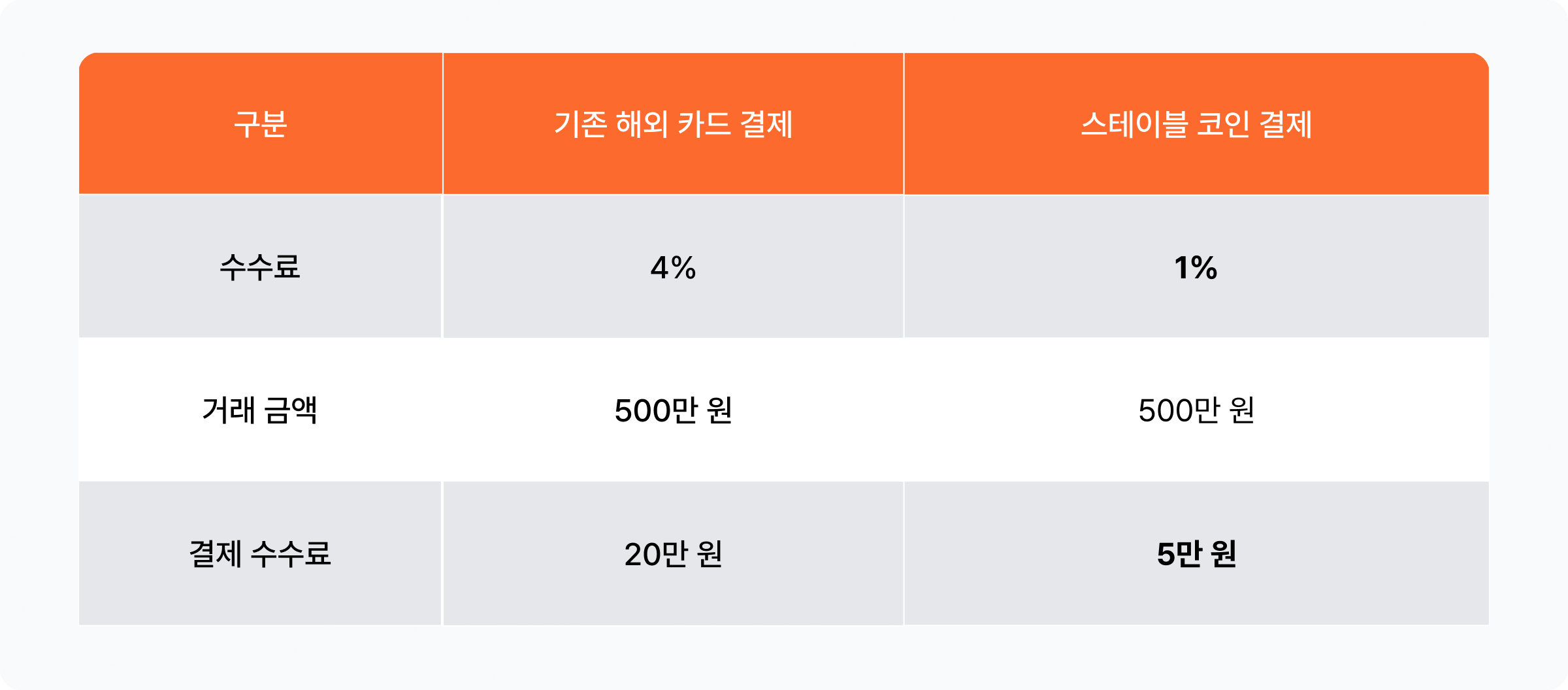

예를 들어, 500만 원짜리 명품 시계를 해외 고객에게 판매하면 결제 수수료로만 약 20만 원이 빠져나갑니다. 객단가가 높은 상품을 취급할수록 타격도 커지는 구조입니다.

수수료만이 문제일까요?

높은 수수료 외에도 글로벌 셀러를 힘들게 하는 요소가 두 가지 더 있습니다.

정산 주기는 통상 D+7일에서 길게는 2주 이상 소요됩니다. 매출은 발생했지만 실제 자금은 묶여 있는 상태가 반복되면, 재고 매입이나 마케팅 투자 타이밍을 놓치게 됩니다. 성장 단계의 비즈니스일수록 현금흐름이 치명적으로 경직될 수 있습니다.

여기에 현지 통화로 받은 대금을 원화로 환전하는 과정에서 이중 환전 수수료와 환율 변동 리스크까지 발생합니다. 표면적인 수수료율보다 실제 부담이 더 큰 이유입니다.

글로벌 플랫폼들은 왜 스테이블코인 결제에 주목하기 시작했을까요?

파페치(Farfetch)를 비롯한 일부 글로벌 이커머스 플랫폼들이 블록체인 기반 결제를 도입하기 시작한 것은 트렌드를 쫓는 것이 아니라, 결제 비용 구조의 문제를 실질적으로 해소하기 위한 선택입니다.

그 핵심은 탈중앙화에 있습니다. 카드 브랜드사·매입사 등 중간 단계 없이 블록체인 네트워크를 통해 가치가 직접 이동하는 구조이기 때문에, 중개 수수료가 대폭 줄어듭니다.

스테이블코인은 일반 암호화폐와 무엇이 다를까요?

암호화폐 결제를 처음 접하면 가장 먼저 드는 걱정은 가격 변동성입니다. 비트코인·이더리움처럼 시세가 급변하는 코인으로 결제를 받으면, 정산 시점에 따라 실제 수령액이 달라질 수 있으니까요.

스테이블코인(USDC, USDT 등)은 이 문제를 해소하기 위해 설계된 디지털 자산입니다. 미국 달러 가치에 1:1로 연동되어 있어, 1달러로 결제받으면 1달러로 정산됩니다. 기존 암호화폐의 변동성 리스크 없이 달러 기반의 안정적인 가치로 대금을 수취할 수 있는 것이 핵심입니다.

포트원이 연동을 지원하는 Triple-A의 스테이블코인 결제 수수료는 약 1% 수준으로, 기존 해외결제 대비 비용을 대폭 줄일 수 있는 옵션으로 떠오르고 있습니다.

» 함께 읽으면 좋은 콘텐츠

결제 수수료가 줄어들면 실제로 어떤 차이가 생길까요?

4%에서 1%로, 숫자로만 보면 3%포인트 차이처럼 느껴질 수 있습니다. 하지만 실제 거래에 대입해 보면 이야기가 달라집니다.

건당 15만 원. 월 100건만 거래해도 월 1,500만 원, 연간 1억 8,000만 원의 수수료 차이가 발생합니다. 마케팅 비용 한 푼 쓰지 않고도 수익성을 개선할 수 있는 셈입니다.

또한 정산 속도도 다릅니다. TripleA의 경우, 블록체인 네트워크를 통한 처리로 D+1일 수준의 빠른 정산이 가능해, 자금 회전율 개선에도 직접적으로 기여할 수 있습니다.

자주 묻는 질문 (FAQ)

Q. 해외 카드 결제 수수료가 국내보다 높은 이유가 뭔가요?

국내 결제와 달리 해외 결제는 글로벌 카드 브랜드사, 해외 발급사, 국내 매입사 등 여러 중개 기관이 단계마다 개입합니다. 각 단계에서 수수료가 쌓이는 구조이기 때문에 최종 부담액이 4% 이상으로 올라가는 것입니다.

Q. 정산이 늦어지면 실제로 어떤 문제가 생기나요?

매출은 발생했지만 자금이 D+7일~2주간 묶이는 상태가 반복됩니다. 재고 매입이나 마케팅 집행 타이밍을 놓치게 되고, 성장 단계의 비즈니스일수록 현금흐름이 경직되는 문제로 이어질 수 있습니다.

Q. 스테이블코인은 일반 암호화폐처럼 가격이 변동되지 않나요?

스테이블코인(USDC, USDT 등)은 미국 달러에 1:1로 연동되어 있어 가격 변동성이 없습니다. 1달러로 결제받으면 1달러로 정산되는 구조입니다.

Q. 블록체인 결제는 기술적으로 복잡하지 않나요?

블록체인 결제 자체는 복잡하지만, 이를 기존 결제 환경에 통합해주는 솔루션을 통해 도입할 수 있습니다. 별도의 블록체인 개발 없이도 기존 결제 인프라에 연동하는 방식이 일반적입니다.

마치며 — 결제 비용도 전략입니다

해외결제 수수료 문제는 단순히 '비싼 수수료'의 문제가 아닙니다. 중개 구조, 정산 주기, 환전 비용이 복합적으로 얽혀 있어, 어느 한 가지만 개선해서는 실질적인 마진 개선으로 이어지기 어렵습니다. 그렇다면 구조적인 개선을 위해 실제로 어떤 선택지가 있고, 각각 어떤 조건에서 유효한지 살펴볼 필요가 있습니다.

포트원은 국내 최초로 스테이블코인 결제 솔루션 Triple-A(트리플에이)와의 연동을 지원합니다. 기존 포트원 연동 환경에서 별도의 복잡한 개발 없이 크립토 결제를 추가할 수 있으며, 정산·회계 처리까지 일관된 흐름으로 관리할 수 있습니다.

글로벌 결제 비용 구조 개선이 필요하다면, 포트원 팀과 함께 구체적인 도입 방안을 논의해 보세요.

스테이블 코인 결제 도입 상담

![[웨비나] 글로벌 비즈니스의 첫 걸음, 해외 결제 인프라 구축 전략](/_next/image/?url=https%3A%2F%2Fassets.tina.io%2F36f29961-1418-4d2e-86b9-515b363183ee%2F260219_opi%EC%9B%A8%EB%B9%84%EB%82%98%2F%EB%9E%9C%EB%94%A9%20%EB%B0%B0%EB%84%88.png&w=3840&q=75)